�����Ω�е�

��³�����

��̳����

��ǯ�師

��ư���굡

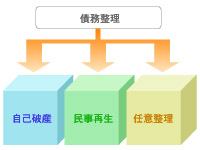

�괾�ѹ��е�

��̳�ˤĤ���

��̳�ʼڶ�ˤ�����������ʤϡּ����˻��פ����ǤϤʤ��������Ĥ�������褬����ޤ�����̳�Ԥθ��ߤξ����˱����ơ�̱�������פ��Ǥ�������פʤɡ������˻���������ʬ�䤷�ƻ�ʧ�äƤ�����ˡ�⤢��ޤ������������ɤμ��ʤ��������褤���������ƼºݤˤɤΤ褦�˼�³����ʤ��Ф褤���ʤɡ���ʬ���²������Ǻ�ޤʤ��ǻפ��ڤä�����Ȥ����̤��Ƥߤ�Τ����ζ�ƻ�Ǥ���

�����ϥ��ꥢ���ڡ����Ǥ�����

�����˻��Ȥ�

�����˻��ȸ������դϤ褯���ˤ��ޤ������ǽ�Ū�ˤ����շ��������뤳�Ȥˤ�äƼڶ��ʤ�����ˡ�Ǥ������������դ��оݤȤʤ�ʤ���̳�䡢��̳���Ƥ�Ĵ���η�̡��˻����ʤ��Ƥ�褫�ä��פȤ������⤢��ޤ����ڶ⤬¿���Ȥ��������ǡּ����˻����뤷���ʤ��פȹͤ������ˡ��ޤ������̤���뤳�Ȥ����ᤷ�ޤ���

�㼫���˻��Υ��åȡ�

���դη��꤬�ʤ����ȼڶ�λ�ʧ��̳��ˡΧ���Ƚ�����ޤ���

�� �����˻��ο��ۻ���

����������Ƥʤ��ʤ����褷�Ƥ����ʤ��ʤ�ΤǤϡ�

�Ȥ�Ķ���֤ʤɹ���ʺ�ϼ��������Ȥˤʤ�ޤ����������ɬ�פʲȶ��֤ʤɤϼ긵�˻Ĥ�ޤ����Ȥβ��Τ�ΤޤǤʤ��ʤäƤ��ޤ��櫓�ǤϤ���ޤ���

�������β�ҤΥ֥�å��ꥹ�Ȥ˺ܤäƤ��ޤ��ΤǤϡ�

�����뿮�Ѿ��ؤΥ֥�å��ꥹ�Ȥ˺ܤꣵǯ���飷ǯ���餤�δּڶ�Ͻ���ʤ��ʤ�ޤ������������Ǥ����٤ȼڶ�ʤ�����ͤ���٤��ǤϤʤ��Ǥ��礦����

����¾�οͤ��˻��ԤǤ������ʬ���äƤ��ޤ��ΤǤϡ�

�����˻��������¤ϴ���˷Ǻܤ���ޤ��������̤����Ǵ���Ƥ���ͤϤۤȤ�ɤȸ��äƤ褤�ۤɤ���ޤ���Τǡ���ۤɤλ���̵���¤��Τ��ʤ��Ǥ���Ǥ��礦��

�㼫���˻��Ǥ����ա�

���ˤ�äƤϼ����˻������շ����������ʤ���������ޤ��Τ����դ�ɬ�פǤ���

���������������֥�ʤɤǤμڶ�

�������������֥����ʤ���ä�����μڶ�

������������ˡ�٤ʤɤǤ�»������Τ���μڶ�

̱������

̱�������ϡ�ˡΧ�Ƿ���줿�����������̵���Τʤ��ֺѷײ���Ƚ���ǧ��Ƥ�館��С��ڶ���������Ƚ����Ƥ�館��Ȥ������٤Ǥ��������˻����뤳�Ȥ�̵�����ޤǤ�������ݤ��ʤ����̳�ʼڶ�ˤ��ֺѤ��Ƥ����ޤ��������������ʧ���ʤ�������Ѥ��Ǥ�����⤢��ޤ������������ѤǤ��뤫�ɤ����ˤĤ��ƤϤ��������ʾ�郎���ꡢ��³���⤫�ʤ�ʣ���ʤΤǤ��餫�����ˡ��Τʤɤȥ��ߥ�졼�����Ƹ�Ƥ��ɬ�פ�����ޤ���

�����ϥ��ꥢ���ڡ����Ǥ�����

�㾮���ϸĿͺ�����

�����ϸĿͺ����ϡ���³Ū�˼����������븫���ߤΤ���ͤǤ���и�Ƥ��;�Ϥ������³���Ǥ������������������åȤ��줿�ֺѷײ�Ƥ��Ф����������Ǻĸ��Ԥ�Ʊ�դ��ʤ�����̱��������ǧ����ޤ���Τǡ�ɬ���Ȥ���Ȥ����櫓�ǤϤ���ޤ���

�� ��Ϳ�����Ժ�����

��Ϳ�����Ժ����ϡ��������������ʤɤ����Ū���ļ����������������ޤ�ʤ��褦�ʿͤ��оݤˤʤ�ޤ�����Ϳ�����Ժ����ξ��ϡ������ϸĿͺ����Τ褦�˺ĸ��Ԥ�ȿ�аո����������Ѥ����¤���뤳�ȤϤ���ޤ������Ū�¿��Ǥ����������ĸ��Ԥΰո��˺�������ʤ������ˡ������ϸĿͺ����������ѤǤ����郎�����������ν������⤫�ä��ͤϾ����ϸĿͺ��������ֺѳۤ�¿���ʤäƤ��ޤ����Ȥ�����ޤ���

�㽻���������§��ʻ�ѡ�

���ߤ����ޤ��βȤΥ������ֺѳۤΤޤ�ʧ�������뤤�Ͼ����ڤ�����ʧ�äƤ��������Ȥ�����硢�����ϸĿͺ�������Ϳ�����Ժ�����³����ʻ�Ѥ��ơֽ����������§�פ����ѤǤ����礬����ޤ������Ѥ��뤿��ˤϡְ���ξ��פ����������Ȥ�ɬ�פˤʤ�ޤ��������ڤʥޥ��ۡ�������Ȥʤ�������¾�κ�̳�������˥��åȤ�����Ǥκ�̳�������ǽ�Ȥʤ�ޤ��Τǡ��������̲�������

Ǥ������

Ǥ�������ϡ���Ƚ��μ�³���˻���̱�������ʤɡˤ����Ѥ��ʤ��Ǿ���Զ�ͻ�ʤɤκĸ��Ԥ�ľ�ܸ�Ĥ�����̳�Ԥ���ʬ�˻�ʧ�äƤ������ϰϤ��ֺѷײ��Ω�Ƥ���ˡ�Ǥ����ܿͤ�ľ�ܸ�Ĥ�Ԥʤ��Τϻ��¾����Τǡ�ǧ���ˡ��Ρʴʰ�Ƚ���ʾ������ط���̳�ˤĤ���ˡ̳��ä�ǧ���������ˡ��Ρ������۸�Τ˰��ꤹ�뤳�Ȥˤʤ�ޤ���

�����ϥ��ꥢ���ڡ����Ǥ�����

���Ω�Ƥκ�¥���ߤޤ��

��̳�Ԥ�������ˡ��Τʤɤ�����Ȥ�Ǥ����������ꤹ��ȡ�������ֲ������Ρפ����Զ�ͻ�ʤɤκĸ��Ԥ˽Ф��ޤ����������Τˤ�äƺĸ��Ԥ������¥�ϥ��ȥåפ������ξ�ǻ�ʧ��ˡ���ֺѶ�ۤˤĤ��ƺĸ��Ԥȸ�Ĥ��뤳�Ȥˤʤ�ޤ������θ�ĤϤ��٤ƻ�ˡ��Τʤɤ��Ԥʤ��ޤ��Τǡ��ĸ��Ԥ�����¥������뤳�Ȥ䡢ľ���ä뤳�Ȥϰ��ڤʤ��ʤ�ޤ���

��ڶ⤬��������������ִԡ�

�ֺѶ�ۤϸ��ܤ���©�ˤ�äƷ�����ޤ�������©����ˡ�˰�ȿ������©�ˤ�äƷ�����Ƥ�����ϡ���©����ˡ�������������Ƿ����ʤ�����ʧ����������ۤ������������ۤ��ֺѤ˽��Ƥ뤳�Ȥ�����ޤ����������֤�Ĺ�����ʤɤǤϡ�ʧ����������ۤ��֤äƤ��뤳�Ȥ⤢��ΤǤ���

��Ǥ�����������©�������ˤʤ��

Ǥ�������ˤ���²���Ω����ֺѤˤĤ��Ƥ���©���դ��ʤ����Ȥ���§�ȤʤäƤ��ޤ����⤷��������֤�û���ä������Ǥ�������Ƥ���������ܤ�����ۤɸ��餻�ʤ����Ǥ⡢Ǥ�����������©�������ˤʤ���ֺѻĹ�餻��褦�ˤʤꡢ���Ѥ����䤹���ʤ�ΤǤ���

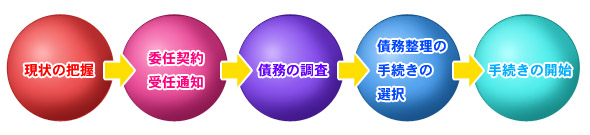

��̳������ή��

1.�������İ���2.��Ǥ����Ǥ����3.��̳��Ĵ����4.��̳������³���������5.��³���γ���

��̳������������

���ˡ������ǹ��ˡ�

Ǥ�������ξ��

Ǥ������

�ĸ��ԣ���������21,000��

��̳�θ��۳�5.25%�û�

��ʧ�����ۤ�21%�û�

�ʾ٤Dz��������磱��������21,000�߲û���

��̳�θ��۳�5.25%�û�

��ʧ�����ۤ�21%�û�

�ʾ٤Dz��������磱��������21,000�߲û���

�����˻��ξ��

�����˻�����178,500�ߡ��ʺĸ��Կ����ɺ����Ŀͻ��ȼ����ˤ����ư��

��ʧ�����ۤ�21%�û�

�ʾ٤Dz��������磱��������21,000�߲û���

�ʾ٤Dz��������磱��������21,000�߲û���

̱�������ξ��

̱����������231,000�ߡ��ʺĸ��Կ�����������Ŀͻ��ȼ����ˤ����ư��

��ʧ�����ۤ�21%�û�

�ʾ٤Dz��������磱��������21,000�߲û���

�ʾ٤Dz��������磱��������21,000�߲û���

��¾�ˡ������塢�ڼ�������������ޤ���

��䤪�䤤��碌�������̤��������

��ʧ�����ִ�

ʧ����������������ᤷ�����������������ִԡ�

��ʧ�����ִԤȤ�

��ʧ�����ִԤȤ�

��ʧ�����ִ���������衢Ǥ�������α�Ĺ��μ�³���Ǥ�������Զ�ͻ�ʤɤκĸ��ԤȤ��²��Ĥ�ݡ�ˡΧ������줿Ŭ������©�Ƿ���ľ���ޤ������η��ˤ�ꡢ��ʧ�����ʧ�������©�ˤ�Ĺ⤫�麹���������ȤǼ�³�����λĹ⤬���ä��ꡢ���Ū�˺�̳��̵���ʤä��ꤷ�ޤ������κݤ�ʧ�������©������Ф���ʬ�Τ��⤬�ִԤ����ΤǤ���

��ʧ�����ִ���

��ʧ�����ִ���

| �ĸ��� | ��Ǥ���Ĺ� | ��ľ����Ĺ� | ��ʧ���ִԳ� | ����ֺѳ� | �ǽ��Ĺ� |

| ���� | 1,280,000�� | ��450,000�� | 440,000�� | 0�� | |

| �¼� | 650,000�� | -690,000�� | 650,000�� | 0�� | |

| �ü� | 490,000�� | 250,000�� | 200,000�� | 0�� | |

| �ļ� | 680,000�� | 380,000�� | 350,000�� | 0�� | |

| �ż� | 390,000�� | -180,000�� | 180,000�� | 0�� |

��ʧ�����ִ����������

��ʧ�����ִ����������

��ʧ�������ۤ�21%�û�

�ʾ٤Dz��������磱��������21,000�߲û���

�ʾ٤Dz��������磱��������21,000�߲û���

��ˡ���ˡ�ͣ�-firm sendai���������������λ�̳��

��980-0802���ܾ븩��������ն�����Į���֣����楰�����ꥪ�ӥ룵��

TEL:022-262-9372 FAX:022-262-9353

��980-0802���ܾ븩��������ն�����Į���֣����楰�����ꥪ�ӥ룵��

TEL:022-262-9372 FAX:022-262-9353